Funk SMART BU-Check schafft Klarheit

In einer Welt der vernetzten Lieferketten können Betriebsunterbrechungen erhebliche finanzielle Schäden verursachen. Das Management sollte daher den Worst Case kennen und mit einer Betriebsunterbrechungs-Versicherung bedarfsgerecht absichern. Eine Verhärtung des Marktes für entsprechende Versicherungen schafft zusätzliche Herausforderungen.

Die schlechten Schadenquoten der letzten Jahre setzen die Sachversicherer unter Zugzwang. Infolgedessen lässt sich in der Sachversicherung weiterhin eine allgemeine Verhärtung des Marktes mit erhöhten Prämien beobachten. Fabian Konopka, Senior Consultant bei Funk, sagt dazu: „Problematisch für Versicherungsnehmer ist darüber hinaus eine verstärkte Absenkung der Limite für Rück- und Wechselwirkungen sowie Kapazitäten je Einzelrisiko durch Versicherer, so dass der Versicherungsschutz vereinzelt nicht nur teurer, sondern auch vom Umfang geringer ausfällt.“

Unser Lösungsansatz

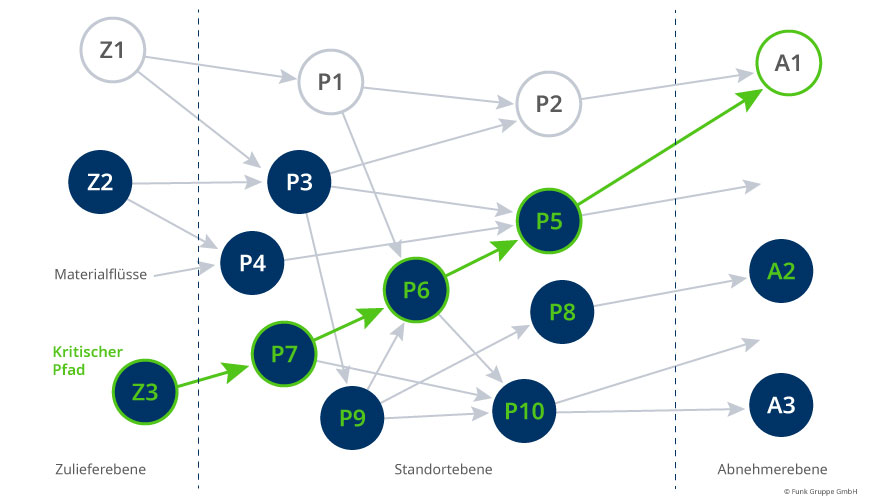

- Der Funk Smart BU-Check identifiziert „kritische Pfade“ entlang der Liefer- und Wertschöpfungsketten des betrachteten Unternehmens.

- Dazu werden im Rahmen der Analyse ermittelt:

- kritische Standorte und Produktionsengpässe

- kritische Produkte

- kritische Zulieferer

- kritische Abnehmer

- Für „kritische Pfade“ werden gemeinsam mit dem Unternehmen Ansätze zur Reduktion von Abhängigkeiten und Risiken erarbeitet.

Beispiel für komplexe Materialströme in der Wertschöpfungskette

Der Versicherer Allianz/AGCS benennt das Risiko der Betriebsunterbrechung als eines der wichtigsten Risiken für Unternehmen weltweit. Im Fokus der Betriebsunterbrechungs-Versicherung stehen hierbei primär die Risiken Feuer/Explosion sowie Naturgefahren, welche durch die Klimakrise nachhaltig an Bedeutung gewinnen. Unabhängig von der Ursache tragen die Kosten von Betriebsunterbrechungen maßgeblich zur Höhe des Gesamtschadens bei.

Funk-Experte Konopka macht im Wesentlichen drei branchenübergreifende Entwicklungen fest, welche das Ausfallrisiko in besonderem Maße erhöhen:

- Global integrierte Lieferketten mit geringen Pufferbeständen und Redundanzen

- Konzentration von Know-how und einzelnen Arbeitsschritten auf wenige Schlüsselwerke, ohne Verbesserungen beim Brandschutz oder Krisenmanagement

- Steigende Abhängigkeit von IT-Infrastrukturen, welche permanent verschiedensten Formen von Attacken ausgesetzt sind

Funk SMART BU-Check für mehr Transparenz bei Lieferketten-Risiken

Während Unternehmen ihre Sachwerte für Gebäude, Maschinen, Anlagen sowie Vorräte meist genau kennen, ist die Lokalisierung von Roherträgen auf Standort- oder Brandkomplex-Ebene oft schwierig. Aufgrund der heutigen vernetzten Wertschöpfung ist auch die Bestimmung der internen bzw. externen Abhängigkeiten wichtig. Funk Consulting analysiert gemeinsam mit dem Unternehmen seine Wertschöpfungsprozesse. In einem qualifizierten Risikodialog wird szenariobasiert der finanziell wahrscheinliche Höchstschaden durch den Ausfall kritischer Zulieferer, Produktionsstandorte und Engpassanlagen sowie von kritischen Abnehmern ermittelt. „Wir schauen uns die Wertschöpfungsprozesse vor Ort an, führen Risikodialoge durch und analysieren auf dieser Basis Abhängigkeiten und Risiken“, meint Fabian Konopka.

Unternehmen gewinnen damit Klarheit über den Worst Case. Konopka sagt dazu: „Entscheidender Nebeneffekt ist zudem die Unterstützung der Vermarktungsfähigkeit des Sach-/BU-Risikos. In einem harten Markt für Sachversicherungen ist Transparenz über das tatsächliche Risiko ein großer Mehrwert für die Findung eines geeigneten Versicherer-Konsortiums. In einigen Fällen können Höchstentschädigungssummen auch reduziert werden, weil Unternehmen mitunter aufgrund ihrer Expansion gezielt redundanter aufgestellt sind. Zudem beobachten wir verstärkt den Trend, dass Versicherer erst nach Abschluss einer BU-Analyse den Versicherungsumfang ausweiten.“

Supply-Chain-Quick-Check

Die Komplexität wachsender Lieferketten nimmt stetig zu. Mit dem Supply-Chain-Quick-Check können Unternehmen ihr Risiko entlang der Kette schnell, kostenlos und übersichtlich für eine erste Bestandsaufnahme ermitteln. Und das webbasiert und unkompliziert.

Mehr erfahrenKostenloses Tool: Erstanalyse Ihrer Lieferkette

Mit dem Supply-Chain-Quick-Check können Unternehmen ihr Risiko entlang der Lieferkette schnell, webbasiert und übersichtlich für eine erste Bestandsaufnahme ermitteln.

Jetzt Lieferkette analysierenIhre Ansprechpartner