Wenn der Chef Gummistiefel trägt

Ob Starkregen oder Hitzewelle: Naturgefahren und ihre Folgen können Unternehmen nachhaltig schaden, zumal Intensität und Frequenz der Ereignisse steigen. Schutz bieten moderne Risikomanagement-Tools und passgenaue Versicherungslösungen.

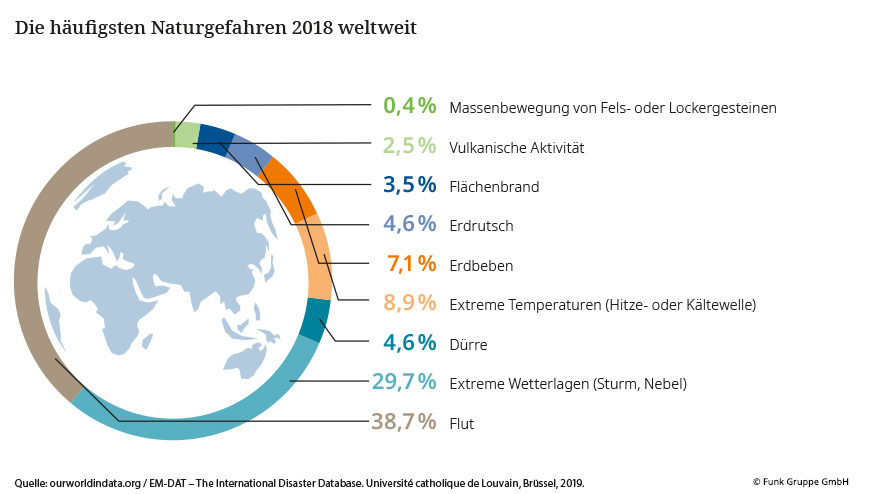

Pfingstmontag 2019: Ein starkes Gewitter zieht über den Großraum München. Die Bewohner der Stadt melden bis zu sechs Zentimeter große Hagelkörner und mehr als 100.000 Schäden. Solche extremen Wetterereignisse, deren negative Folgen auch Unternehmen treffen, sind keine Einzelfälle. Zahlreiche wissenschaftliche Studien deuten darauf hin, dass das Schadenpotenzial von Naturgefahren in Zukunft weiter steigen wird. In Europa ist dabei insbesondere mit Starkregen, Hagelgewittern und Hitzewellen zu rechnen, während Länder anderer Kontinente sich auch häufig mit tropischen Stürmen oder Erdbeben sowie den daraus resultierenden sekundären Naturgefahren konfrontiert sehen.

Dem Wetter immer einen Schritt voraus

Ob in Deutschland oder bei Tochtergesellschaften im Ausland: Unternehmen sollten diese Wetterentwicklungen ernst nehmen und entsprechende Maßnahmen treffen. „Der erste Schritt ist immer eine Analyse der vorhandenen Risikosituation“, sagt Lars Imbeck, Experte für Sach-Versicherungen bei Funk. „Auf Basis raumbezogener Daten wird betrachtet, welche Naturereignisse für den Kunden eine besonders hohe Gefahr darstellen.“ Denn viele Risiken, etwa Schneedruck, Blitzschlag oder Erdbeben, sind unmittelbar von der Region abhängig.

Sekundäre Naturgefahren entstehen oft als Folge eines Primärrisikos, etwa eine Flut nach einem Sturm, treten jedoch auch unabhängig davon auf. Definiert als kleine bis mittlere, aber besonders häufige Ereignisse sind sie für über die Hälfte der Schäden durch Naturgefahren verantwortlich.

Im Fokus der Analyse stehen dabei meist Starkregen und Überschwemmungen, da diese besonders häufig vorkommen (etwa im Juni 2018 beim Automobilzulieferer Hörmann Automotive in Saarbrücken)Bereits seit 2001 nutzen Versicherer und Berater in diesem Kontext zum Beispiel die vier sogenannten ZÜRS-Zonen, die Teil des geografischen Informationssystems des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) sind. Auf Basis von Gefahrenkarten und Überschwemmungsdaten zeigen sie an, wie oft eine Region statistisch gesehen von einem Hochwasser getroffen wird. „Zur genauen Bewertung der Hochwassergefahr eines Standorts werden heutzutage neben Daten von Satelliten oder Kommunen aber immer öfter auch moderne Technologien eingesetzt, etwa Drohnen“, so Imbeck. Ergänzt werden solche Aufzeichnungen bei Bedarf durch moderne Portallösungen, die die gesammelten Daten verarbeiten. Häufig lassen sich die Tools über Schnittstellen in unternehmenseigene Applikationen einbinden und bieten neben der Risikobewertung verschiedener Naturgefahren sogar weitere Features, etwa die Schätzung von Verlusten. Imbeck: „Über das hauseigene Funk Consulting bieten wir hier persönliche Dienstleistungen und digitale Tools an. Darüber hinaus arbeiten wir eng mit Versicherern zusammen. So finden wir für jedes Unternehmen die passende Risikomanagement-Lösung.“

Lokale und internationale Risiken im Blick

Die Gefahrenbetrachtung findet dabei natürlich nicht nur digital statt, sondern auch durch Architekten und Ingenieure direkt vor Ort – denn die Statik des Gebäudes kann bei Sturm, Hagel und Schneedruck den entscheidenden Unterschied machen. Auch die Dächer müssen regelmäßig gewartet werden, um Schäden zu vermeiden. Bei Überschwemmungen können zudem gemeinsam mit der Kommune Vorkehrungen getroffen und entsprechende Hochwasserkonzepte entwickelt werden, etwa Deiche und Stauanlagen. Unternehmen mit Tochtergesellschaften im Ausland oder eng vernetzen Lieferketten sollten jedoch nicht nur an ihr Umland denken: „Ein professionelles Supply-Chain-Management ist auch im Kontext von Naturkatastrophen unerlässlich“, betont Dr. Alexander Skorna, Leiter Business Development bei Funk. Denn ein Vulkan oder ein Taifun mag in Deutschland keine Gefahr sein, kann die Lieferkette jedoch schnell zum Erliegen bringen. Ob regionale oder internationale Ereignisse: Oft sind Ertragsausfälle die Folge. „Mit einem maßgeschneiderten Business Continuity Management, etwa lieferkettenübergreifenden Kooperationen oder dem Aufbau von Pufferkapazitäten in der Fertigung, können Unternehmen auch hier vorsorgen“, erläutert Skorna.

Jede Gefahr explizit versichern

Nach der Risikoanalyse ist vor dem Risikotransfer – dies gilt insbesondere im sehr unvorhersehbaren Umfeld von Naturgefahren. „Bei der passenden Versicherungslösung sollten alle Ergebnisse der vorherigen Risikobetrachtung miteinfließen“, sagt Lars Imbeck. Ob umfassende All-Risk-Deckung oder Einzelvertrag für ein spezielles regionales Risiko, jede Naturgefahr muss im Vertrag explizit mitversichert sein, um einen Regulierungsanspruch geltend machen zu können. Dies gilt für Primärrisiken ebenso wie für Schäden durch sekundäre Gefahren oder Folgeschäden, etwa Betriebsunterbrechungen.

Sonderfall Non-Physical Damage Business Interruptions (NDBI): Nicht jeder Ertragsausfall entsteht durch einen Sachschaden an versicherten Objekten des eigenen Unternehmens, der Zulieferer oder Kunden. So kann zum Beispiel die eng getaktete Lieferkette unterbrochen werden, weil eine Flut die Straße versperrt. Auch bei solchen NDBI-Fällen ist Funk Ihr fachkundiger Partner.

Generell versicherbare Naturgefahren sind Sturm und Hagel, Überschwemmungen, Erdsenkungen, -rutsche und -beben sowie Tsunamis und Vulkane. In Sonderfällen bietet Funk auch Speziallösungen an, etwa bei Ertragsausfall ohne Sachschaden. Zudem sind Sturmfluten in den üblichen Verträgen zwar meist ausgeschlossen, können jedoch über parametrische Versicherungslösungen separat und passgenau abgesichert werden. Werden zum Beispiel bestimmte Windstärken überschritten, erfolgt die Schadenzahlung unabhängig davon, ob ein Schaden tatsächlich entstanden ist. Ein aufwändiger Schadennachweis, insbesondere im Ausland, entfällt.

„Die Limits der Versicherer und somit auch die Höhe der Selbstbeteiligung orientieren sich am Versicherungsbedarf“, erklärt Imbeck. Entscheidend ist die Risikolage. Meist wird mit einer sogenannten Jahreshöchstentschädigung gearbeitet, das heißt alle Schäden der versicherten Gefahren summieren sich bis zu einem finanziellen Deckungslimit. „Funk berät Kunden hier umfassend, um die richtige Kombination von Limits und risikominimierenden Maßnahmen zu finden“, fasst Imbeck zusammen. Zwar waren in München drei Viertel der Hagelschäden versichert, der beste Schutz gegen Naturgefahren bleibt jedoch die Risikoprävention – damit der Chef statt Gummistiefeln weiterhin Lederschuhe tragen kann.

07.01.2020

Ihre Ansprechpartner