Intelligente Risikoprävention mit Funk Beyond Insurance

Sensorik, künstliche Intelligenz, Blockchain und andere Schlüsseltechnologien helfen Unternehmen schon heute dabei, Kosten zu senken, die Produktivität zu steigern und Transparenz über die komplette Wertschöpfung zu schaffen. Warum sollen diese Technologien nicht auch dazu beitragen, betriebliche Risiken zu reduzieren (Stichwort Risikoprävention) und das Versicherungsmanagement effizienter zu gestalten?

Jetzt Praxisbeispiele entdecken

Mit Funk Beyond Insurance setzen wir intelligentes Risikomanagement durch Digitalisierung aktiv um. Wie das in der Praxis aussieht, zeigen Ihnen die Beispiele unserer Kunden und Technologiepartner.

Zu den PraxisbeispielenGenau dieser Fragestellung widmet sich Funk unter dem Leitbegriff Funk Beyond Insurance: Hier bieten wir Kunden im Rahmen einer ganzheitlichen Beratung nachweislich geeignete, nutzbringende und moderne Lösungen an. In Zusammenarbeit mit einem technologieorientierten Partnernetzwerk, das etablierte Lösungsanbieter ebenso umfasst wie innovative Start-ups, setzt Funk hier bereits erste Lösungen in der Praxis um.

Dabei richtet sich das Beyond Insurance-Team stets nach konkreten Herausforderungen rund um versicherungsrelevante Risiken. Als Matchmaker zeigen wir versicherungsnehmenden Unternehmen so technische Lösungen auf, die ihre Wertschöpfung optimieren und gleichzeitig die unternehmerische Absicherung verbessern.

Technologien

- Sensorik

- Künstliche Intelligenz

- Blockchain

- Internet of Things (IoT)

- Drohnen

- Big Data

- Cloud Computing

- ...

Innovationsziele

- Risikotransparenz durch IoT

- Schadenprävention

- Vorausschauende Instandhaltung

- Parametrisierung von Versicherungen

- Absicherung von IoT-Geschäftsmodellen

- ...

Funk Beyond Insurance in 2 Minuten

Im Video zeigt Experte Manuel Zimmermann, was das Beyond Insurance-Konzept auszeichnet und wie Funk als Matchmaker für Kunden, Technologie-Anbieter und Versicherer agiert.

Ihre Mehrwerte

- Digitalisierung mit klarer Zielsetzung: Schadenvermeidung und Risikoreduzierung

- Nebeneffekte: Prozessoptimierungen, Kostensenkungen und Effizienzsteigerung

- Schaffung zukunftsfähiger Infrastrukturen im Unternehmen für weitere Innovationen

- Mittel- und langfristiger Zugang zu innovativen Versicherungsprodukten

Unsere Leistungen

- Zentraler Orchestrator von drei strukturierten Netzwerken: Funk-Kunden, Technologieanbieter und Versicherungswirtschaft

- Verbindung der Herausforderungen unserer Kunden mit innovativen Lösungen

- Verflechtung der Digitalisierungsprojekte mit innovativen Versicherungsansätzen

- Jahrzehntelanges Know-how aus Industrieversicherung und Risk Consulting

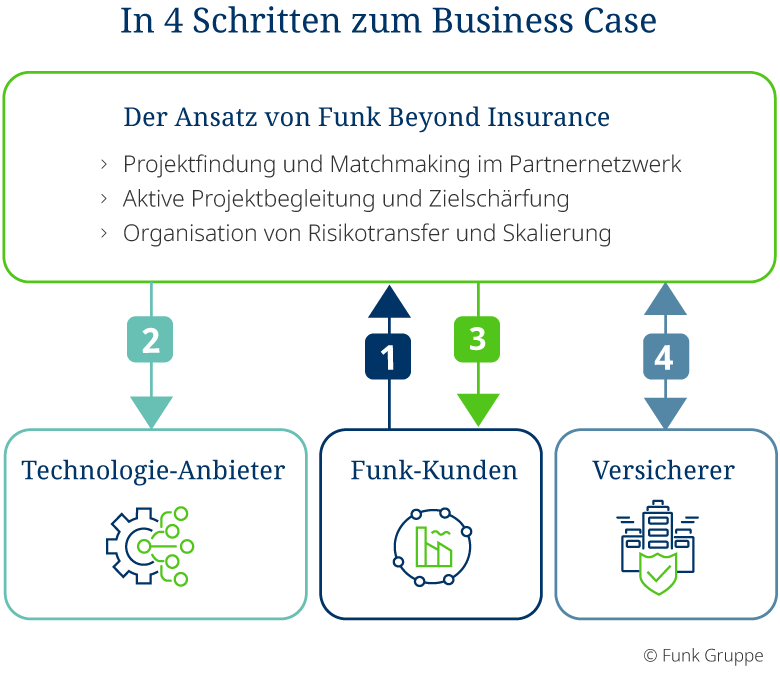

1 Kick-off

Auch 2024 stehen sie unangefochten an erster Stelle. Letztes Jahr geprägt von Supply-Chain-Angriffen und verstärkt durch geopolitische Spannungen.

2 Matchmaking

- Auf Funk-Expertise basierender Such- und Auswahlprozess innerhalb des stets wachsenden Beyond Insurance-Partnernetzwerkes

- Zusammenführung der unternehmerischen Problemstellung mit den geeigneten Lösungen ausgesuchter Technologie-Anbieter

3 Projektbegleitung

- Unterstützung bei Anbahnung, Koordination, Planung und Umsetzung eines Pilotprojekts sowie im späteren Roll-out

- Ergebnisse: Reduzierung von Frequenzschäden, Verbesserung der Schadenquoten, Sicherheit für Geschäftsprozesse, Kostenreduzierung und Effizienzsteigerung

4 Next Level: Risikotransfer/Skalierung

- Gestaltung von Konzepten für unkonventionelle und komplexe Risiken, um einen innovativen Risikotransfer zu ermöglichen

- Erarbeitung zusätzlicher Potenziale zur Effizienzsteigerung und Kostenreduzierung

- Entwicklung innovativer Geschäftsmodelle, z. B. parametrische Versicherungen oder die Selbststeuerung von Risikoprozessen

Praxisbeispiele

Wie KI das Brandrisiko in der Papierwirtschaft senkt

Das Brandrisiko ist in der Papierindustrie sehr hoch, schließlich sind die Materialien dort leicht entflammbar. Eine innovative Fehler- und Differenzstrom-Überwachung ermöglicht die frühzeitige Identifikation von potenziellen Zündquellen.

Mehr erfahren

Funk ist Teil des Projektes „Sunrise_“ zur Etablierung neuer Subscription-Geschäftsmodelle

Die produzierende Industrie benötigt zunehmend flexible und optimierte Fertigungslösungen, was im Gegensatz zum traditionellen Geschäftsmodell des Maschinenverkaufs mit nachgelagertem Service steht.

Mehr erfahren

Wasserschäden reduzieren mit intelligenter Leckage-Früherkennung

Leitungswasserschäden stellen Gebäudebetreiber wie auch Versicherer gleichermaßen vor Herausforderungen. Eine intelligente Leckage-Früherkennung mithilfe von Sensorik und dem geeigneten Digitalisierungsansatz kann Abhilfe schaffen.

Mehr erfahrenZukunftsweisende Kooperation

Auf dem RWTH Aachen Campus, einer der größten wirtschaftlichen Forschungslandschaften Europas, entwickelt Funk künftig IIoT-Lösungen zur innovativen Schadenprävention und Absicherung neuer Geschäftsmodelle.

Mehr erfahren